ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Денежно-кредитная политика РФ в 2015 году.

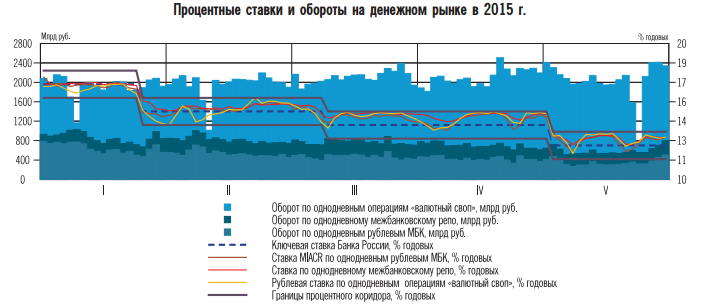

В большинстве сегментов внутреннего финансового рынка в марте-мае 2015 г. наблюдалось некоторое смягчение финансовых условий. При этом в целом они по-прежнему являются достаточно жесткими. Несмотря на наметившееся вслед за снижением ключевой ставки Банка России снижение кредитных ставок, их уровень остается относительно высоким, а неценовые условия кредитования продолжают ужесточаться, хотя и менее активно, чем в предыдущие кварталы. На этом фоне годовые темпы роста кредитных и денежных агрегатов остаются низкими, что в сочетании с произошедшим укреплением рубля является одним из факторов формирования условий для дальнейшего замедления инфляции. Динамика ставок денежного рынка в марте-мае 2015 г. определялась, прежде всего, изменениями ключевой ставки Банка России: вслед за ее снижением на сопоставимую величину снижались ставки межбанковского кредитования (МБК). При этом спред ставок МБК к ключевой ставке Банка России в рассматриваемый период преимущественно был положительным – около 40 базисных пунктов (рис. 3.1).

Рисунок 3.1 Спред ставок МБК к ключевой ставке Банка России

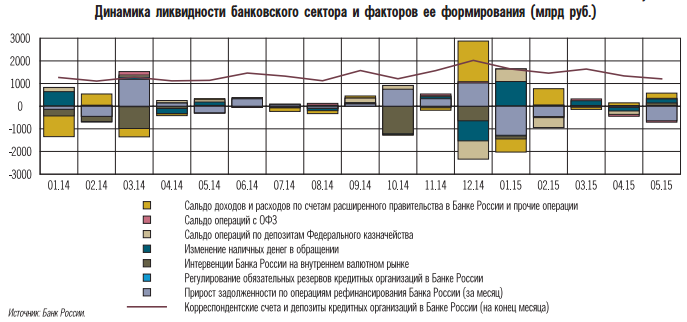

Одним из основных факторов, определивших указанную динамику спреда, была ситуация с рублевой ликвидностью (рис. 3.2).

Рисунок 3.2 Рублевая ликвидность

Существенное финансирование государственных расходов в январе – первой половине февраля 2015 г. способствовало значительному притоку ликвидности в банковский сектор и формированию ее текущего профицита. Однако уже в марте-апреле 2015 г. динамика факторов формирования ликвидности приблизилась к более традиционной траектории. В результате текущий профицит ликвидности был близок к нулю и ставки МБК вернулись в верхнюю половину процентного коридора Банка России. Дополнительным фактором нахождения спреда краткосрочных ставок МБК к ключевой ставке Банка России в положительной области в рассматриваемый период являлось повышение вмененных рублевых ставок по однодневным операциям «валютный своп[7]».

Причиной этого стали нормализация ситуации с валютной ликвидностью у российских банков и одновременно возросший спрос с их стороны на привлечение рублей за счет данных операций. В этих условиях доля оборотов по однодневным операциям «валютный своп» в марте-мае 2015 г. в общем объеме рублевого денежного рынка несколько возросла.

В конце апреля 2015 г. были перечислены средства пенсионных накоплений в негосударственные пенсионные фонды, что также привело к увеличению уровня ликвидности банковского сектора. Снижению потребности в рефинансировании способствовало и продолжившееся сокращение объема наличных денег в обращении, а также приток средств за счет операций Банка России по покупке иностранной валюты на внутреннем валютном рынке для пополнения международных резервов. В результате действия факторов формирования ликвидности объем задолженности банков по операциям рефинансирования к концу мая 2015 г. сократился на 0,6 трлн руб., до 4,9 трлн рублей.

В условиях увеличения задолженности кредитных организаций по операциям рефинансирования Банка России в иностранной валюте и прохождения российскими организациями пика выплат по внешнему долгу (февраль-март 2015 г.) ситуация с валютной ликвидностью российских банков существенно улучшилась. Наряду со снижением спроса на иностранную валюту со стороны корпоративного сектора и населения это способствовало укреплению рубля в марте-мае 2015 г. и снижению его волатильности (рис. 3.3).

Рисунок 3.3 Динамика объема торгов и курса доллара США к рублю.

Существенную поддержку российской валюте в рассматриваемый период оказывало увеличение цены на нефть, а также ослабление доллара США к корзине основных мировых валют на фоне смещения ожиданий участников рынка относительно сроков ужесточения политики ФРС США. Кроме того, укреплению рубля способствовало и сохранение высокого процентного дифференциала между рублевыми и номинированными в иностранной валюте финансовыми инструментами.

Об улучшении ситуации с валютной ликвидностью у кредитных организаций свидетельствует, в частности, возвращение в начале мая 2015 г. величины чистого кредита российских банков банкам-нерезидентам по операциям на денежном рынке в положительную область, что соответствует уровням середины июля 2014 г. (период до введения секторальных санкций). Кроме того, произошло значительное сужение спреда между рублевыми процентными и процентно-валютными свопами на срок 1 год.

В этих условиях, а также по мере нормализации ситуации на внутреннем валютном рынке и снижения рисков для финансовой стабильности в марте-апреле 2015 г. Банк России трижды повышал минимальные процентные ставки по инструментам предоставления ликвидности в иностранной валюте. Данные решения были направлены на сближение процентных ставок по операциям валютного рефинансирования с рыночными процентными ставками и призваны стимулировать банки более активно искать альтернативные источники финансовых ресурсов в иностранной валюте как на внутреннем рынке, так и за рубежом.

При этом потребность в наращивании объема задолженности по операциям рефинансирования Банка России в иностранной валюте снизилась, в связи с чем в июне 2015 г. Банк России приостановил проведение аукционов РЕПО в иностранной валюте на срок 364 дня, а также снижал лимиты по данным операциям на сроки 7 и 28 дней. В дальнейшем в случае изменения потребности кредитных организаций в иностранной валюте Банк России готов оперативно принимать решения об изменении лимитов на аукционах валютного РЕПО.

Укрепление национальной валюты, произошедшее в рассматриваемый период, внесло вклад в замедление инфляции с апреля 2015 г. и будет способствовать дальнейшему снижению инфляционного давления со стороны курсовой динамики в ближайшей перспективе, что в том числе учитывалось Банком России при принятии решений о снижении ключевой ставки. В то же время динамика курса рубля принимается во внимание Банком России лишь в той мере, в какой она оказывает влияние на перспективы достижения цели по инфляции в среднесрочной перспективе и изменение баланса рисков для ценовой динамики и экономического роста.

Поэтапное снижение Банком России ключевой ставки и нормализация ситуации на внутреннем валютном рынке в сочетании с сохранением у участников российского финансового рынка ожиданий дальнейшего смягчения денежно-кредитной политики способствовали росту цен и снижению доходности рублевых финансовых активов в марте-мае 2015 г.

В июле текущего года Банк России продолжил рефинансировать кредитные организации на длительные сроки под залог нерыночных активов. На регулярном аукционе Банка России по предоставлению кредитов, обеспеченных нерыночными активами, по плавающей процентной ставке на срок 3 месяца, состоявшемся 13.07.15, кредитные организации привлекли 0,6 трлн. рублей.

Не нашли, что искали? Воспользуйтесь поиском: